摘要:(报告出品方/作者:华泰证券,申建国,张志邦)盈利提升叠加格局优化,二线电池曙光再现市场景气:动力触底反弹,储能带来增量电池下游主要应用领域景气度高涨。动力市场 5 月销量明显回升,国内销量约 44.7 万辆(同 增 105.6%,环增 4...

(报告出品方/作者:华泰证券,申建国,张志邦)

市场景气:动力触底反弹,储能带来增量

电池下游主要应用领域景气度高涨。动力市场 5 月销量明显回升,国内销量约 44.7 万辆(同 增 105.6%,环增 49.6%);新能源车使用成本优势明显,支撑电车长期需求韧性。储能市 场电化学装机规模快速增长, 欧洲市场在俄乌战争影响下,户储经济性提升;国内强制配储 政策驱动,海内外市场迎来共振。

动力:使用成本支撑需求韧性,5 月销量明显回升

新能源车使用成本优势明显,支撑电车需求韧性。从使用成本上看,按照 95 号汽油价格 9.18 元/升,小鹏 P7 对标燃油车凯美瑞计算,百公里理论油耗 5.8L,对应使用成本约 53 元;小鹏 P7 理论百公里耗电量约 12.5 度电,充电价格在 0.6-1.8 元之间,对应百公里成本 约 7.5-22.5 元,使用成本优势明显。考虑到油价上涨以及车企后续潜在降价空间,我们认 为涨价后终端需求仍有支撑。(报告来源:未来智库)

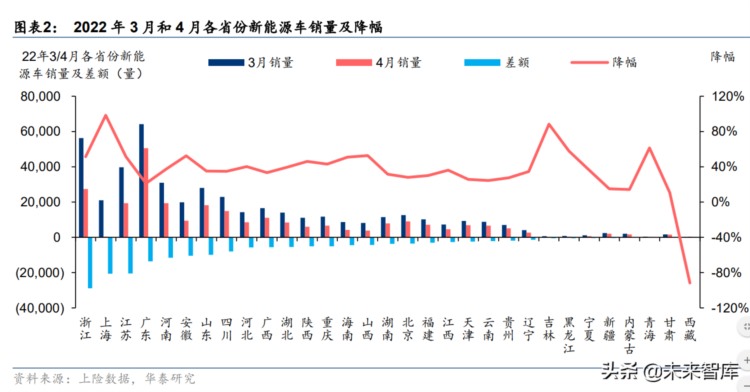

疫情扰动下,4 月新能车需求触底。疫情冲击下,4 月新能源车上险 26.5 万辆,同比增长 58.13%,环比下降 40.70%。受上海、广东疫情管控影响,周边省份销量降幅明显,其中 浙江、上海、江苏、广东、安徽两月销量差额过万,上海销量降幅高达 98.37%。其他非直 接涉疫封控省份销量降幅在 20%左右。5 月产销量已有明显回升,新能源车市场韧性凸显。5 月产销量快速修复,国内产量约 46.6 万辆(同增 114.6%,环增 49.4%),国内销量约 44.7 万辆(同增 105.6%,环增 49.6%)。 按照乘联会的数据看,5 月特斯拉的批发量较 3 月份低 3.4 万辆,考虑到 6 月疫情逐步好转, 受影响地区有望进一步恢复,贡献增量。

储能:配储经济性突显,海内外市场共振

电化学储能装机规模快速增长, 海内外市场共振。随光伏、风电等新能源发电系统渗透率不 断提升,发电用电高峰错配和电网不稳定性加剧,新能源配储背景下,电化学储能需求增 长加速。据 CNESA,2020 年全球/中国电化学储能新增装机容量达 4.73/1.56GW,同比高 增 63/145%,2017-2020 年 CAGR 分别达 60/120%,电化学储能渗透率提升至 7.5/9.2%, 电化学储能行业进入高景气通道。2020 年全球新增投运电化学储能项目中中国、美国、欧 洲三地区占比分别达到 33%/30%/23%,合计占比达到 86%。

欧洲市场:户储经济性提升,内生增长动力强。据 SolarPower Europe,2020 年欧洲户用 储能装机量达 1.07GWh,2013-2020 年 CAGR 达 67%,预计 2025 年欧洲户储装机量乐观 /悲观情况达 3.53/1.74GWh,对应 2021-2025 年 CAGR 分别为 27/10%。俄乌战争双重机 制提升户储经济性:1)天然气涨价提升电价绝对值,光储发电收益相较于电网购电经济性 提升;2)电力波动增加,储能系统实现低谷充电、尖峰用电,降低居民用电平均成本,户 用储能需求激增。据 LevelTen Energy 数据,2022 年一季度欧洲可再生能源购电协议(PPA) 价格受俄乌局势影响,环比+8.1%,同比+27.5%,增厚新能源配储发电系统利润空间,验 证欧洲光储市场高景气。

国内市场:强制配储政策为主驱动。新能源发电存在天然波动性,消纳责任逐步转为电网 和发电侧共担,据北极星储能网统计,截至到 2022 年 5 月已有 23 省区发布新能源配储政 策,新能源配储已经逐步成为主流。从配储项目看,21 年风光配储主要针对集中式项目, 分布式要求较低,22 年以来多地市对分布式光伏提出配套建设储能的要求,且以山东枣庄 配储规模要求最高,为装机容量 15%~30%建设储能,时长 2~4 小时。

里程+容量协助增加储能经济性,共享储能需求有望崛起。当前已有 12 个省份推出辅助服 务市场补偿标准,独立储能电站的盈利模式逐步理顺。据北极星不完全统计,累计已有 8 个超 1GWh 的储能项目。项目来自于华能、国家能源集团、中天科技、三峡等企业。22 年 国内储能需求仍以配储为主,我们认为共享储能电站具备成本低/调用优先级高/租金收入等 多重优势,在获得辅助服务收入的同时,还能够满足发电侧配储要求,降低建设成本,或 将是 22 年国内需求落地的主体。(报告来源:未来智库)

利润分配:原料成本趋于下降,车企涨价落地,电池利润有望提升

上游成本现回调趋势,二线电池厂更为敏感

21 年以来电池材料价格涨幅明显,今年 4 月开始出现回调。受上游材料涨价及终端需求高 涨的影响,21 年以来电池上游材料持续上涨。截至 22 年 3 月 31 日,磷酸铁锂价格相较于 21 年 1 月 4 日(下同)上涨 344.74%,三元材料(523)价格上涨 204.92%,负极价格上 涨 21.30%,电解液价格上涨 145.78%,碳酸锂价格上涨 835.04%。4 月部分材料价格出现 回调趋势,截至 22 年 6 月 21 日,磷酸铁锂价格相较于 22 年 3 月 31 日(下同)下降 7.74%, 三元材料(523)价格下降 7.94%,电解液价格下降 30.00%,碳酸锂价格下降 6.67%,当 前价格 46.90 万元/吨,下降额度 4.85 万元/吨。

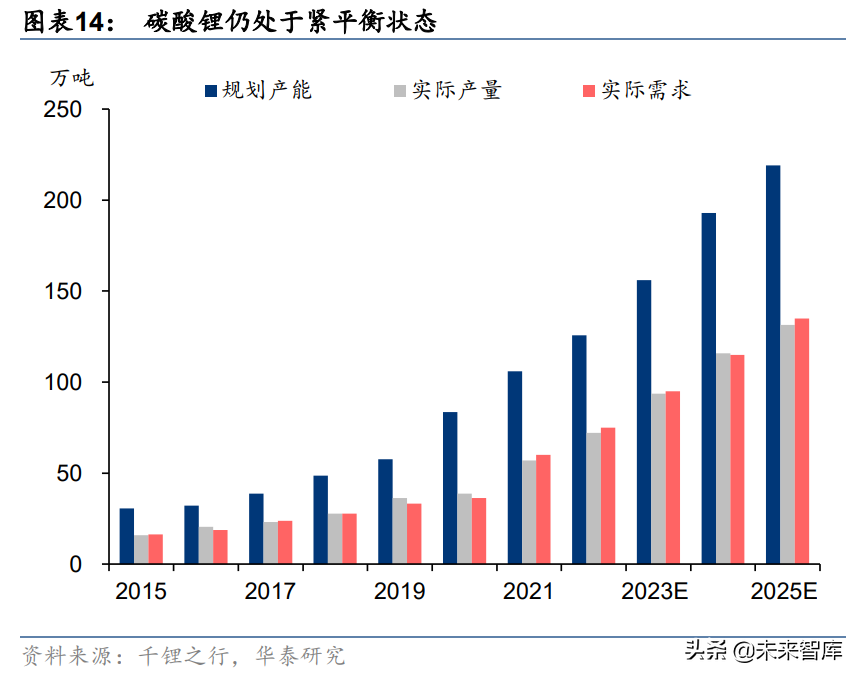

金属价格后续走势仍需观察。虽碳酸锂价格出现一定回调趋势,但碳酸锂仍处于紧平衡状 态,后续价格或将位于高位震荡。参考千锂之行统计,锂资源规划产能虽增长较快,但考 虑到实际投产节奏,22/23 年实际供给约 72/94 万吨,需求 75/95 万吨,整体处于紧平衡状 态,后续价格走势仍需观察。

材料扩建产能陆续投产,加工费有望下降。上游材料产能处于产能释放期,供应偏松后材 料加工利润或将下降,电池厂商成本端有望随之下降。以正极材料为例,据我们统计,以 年底名义产能口径及全年需求粗略测算,21 年三元材料富裕产能 57.1 万吨,22 年为 106.8 万吨;21 年磷酸铁锂富裕产能 67.3 万吨,22 年为 214.0 万吨,富裕产能明显增多,行业 竞争趋于激烈,电池厂议价能力或将提升。

原材料控制能力存在差异性,二线电池厂对价格波动更为敏感。电池环节直接材料成本占 比较高,达到 75%左右,原材料控制能力贡献差异化盈利。对于负极/隔膜/碳纳米管/PVDF 等环节来说,原材料占比相对较低,龙头公司的控制力更强,长协和散单采购均有望拿到 更优惠价格。二线电池厂因控制能力相对更弱,在原材料下行阶段,成本下降更为突出, 利润环比改善空间或更大。

电池价格逐步上涨,车企涨价理顺传导机制

电芯及电动汽车价格上涨,成本传导机制逐步完善。面对上游原材料价格大幅上涨,电芯 及电动汽车提价以传导成本端压力。22 年以来,上游磷酸铁锂原料价格稳步提升。根据鑫 椤锂电,截止到 6 月 21 日,磷酸铁锂电池(电芯口径,不含税)价格由年初的 0.635 元/Wh 上涨至 0.80 元/Wh,三元电池(电芯口径,不含税)由 0.790 元/Wh 上涨至 0.875 元/Wh。 比亚迪、特斯拉、小鹏等众多车企均有不同幅度的提价将成本压力向外传导,涨价幅度介 于 0.3-4.1 万元/辆之间,成本传导机制逐步完善,保障电池厂商的盈利空间。

产业格局:车企多元供应是趋势,涨价+保供提供窗口期

他山之石:消费电子行业多元供应已普及。消费电子行业当前处于成熟期,产品高度标准 化,市场格局较为稳定。企业采用多供应商模式,以增强对于产业链的控制能力。以 2018 年苹果公布的供应商情况为例,多个环节有 2 家及以上供应商。

涨价叠加保供,二线电池厂或再迎突围窗口期。当前动力电池领域集中度较高,2019 年以 来国内 CR3 基本保持在 75%左右,宁德时代、比亚迪稳居冠、亚军之位,第三名在 19-21 年分别为国轩高科、LG 化学、中创新航。宁德时代供应量更为广泛,导入了大部分车厂并 承担主供应商位置,2019 年至今国内市场份额基本保持在 50%左右,龙头地位稳固。当前 供给端存在原料短缺与疫情影响的双重扰动,车企有产业链多元化的动力,多数车企采用 2 家及以上供应商,以保障动力电池供应安全。同时,面对电池涨价,车企或将价格作为供 应链选择的重要因素,低价或可创造导入窗口。涨价叠加保供需求或将为二线电池厂提供 突围窗口期。

经营杠杆:规模效应显著改善利润,份额仍为二线关注重点

电池环节扩产规划较高,产能利用率仍为关注重点,份额是胜负手。由于电池环节高产能 投入带来高经营杠杆,同时电池环节采购规模效应明显,高出货带来折旧/原材料采购优势, 产能利用率会显著影响利润情况,份额仍是二线厂关注重点。当前车企供应占比增加,叠 加储能需求崛起,绑定头部客户+布局高增长下游是提升份额的关键;低价或可创造导入窗 口,份额稳定后各家价格差异有望缩窄。参考发展较为成熟的消费电子行业,20-21 年工业 富联组装业务毛利率为 10.63/10.83%,比亚迪电子毛利率为 13.77/6.77%,前者收入规模 约为后者的 5 倍。对于原材料和生产成本很少有差异的环节,毛利率均值相似,售价基本 接近。电池环节的原材料成本和生产成本较组装业务差异更大,技术也可以造成售价小幅 差异,份额是竞争的胜负手。(报告来源:未来智库)

订单:车型销量呈马太效应,订单是二线放量基础

头部企业瓜分订单,市场策略逐渐分化

市场主要握在头部企业手中,进攻 VS 保守策略下表现分化。当前主流车企已披露采购计划 超千亿美元,且由于对利润目标差异化,头部电池企业的策略正在分化。攻城略地:除通用 外,LG 化学相继拿下雷诺-日产、大众、戴姆勒、现代起亚、PSA、捷豹路虎等近 600 亿美 元订单(预计超 400GWh);CATL 也与宝马、本田、戴姆勒、沃尔沃、现代起亚等签订近 300 亿美元订单(预计超 200GWh);SKI 获得大众 MEB 北美、欧洲优先采购。

订单是二线放量基础,车型畅销是放量关键

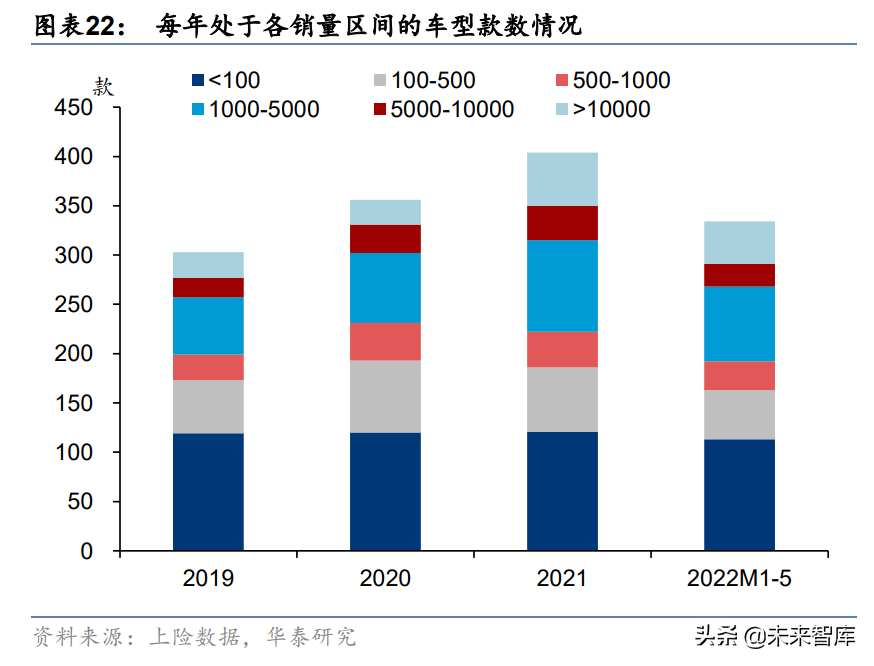

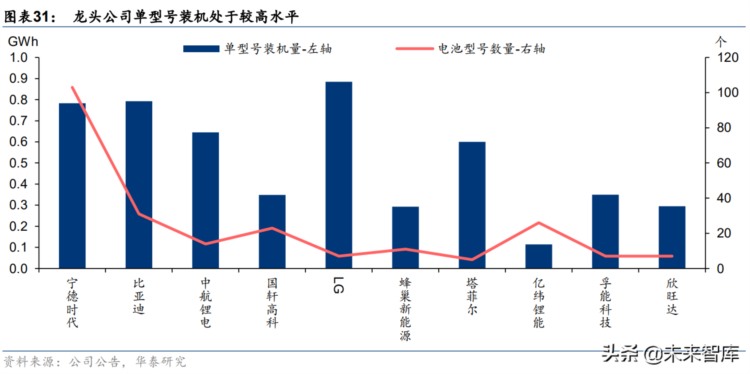

电池企业导入到放量是一个时间较长且不确定性较高的过程。由于二线企业面对客户较少, 订单是放量的基础。电池企业从导入到放量所需时间较长,通常需要 2 到 3 年的时间。当 前车型销量马太效应明显,2019-2022 前 5 个月,产量在 500 辆以下的车型占比分别为 57.1%/54.2%/46.0%/48.8%,前十种爆款车型销量占比合计分别达到 38.0%/44.3%/42.3% /38.5%,定点车型放量具有不确定性,阻碍了二线电池企业放量。

投资:重资产+高规划,融资能力有考验

电池环节单位 GWh 投资额较高,属于重资产投资环节。电池产业链各环节投资额量纲不一, 我们按照单位 GWh 产出算得电池/正极/前驱体/负极/隔膜/电解液投资额分别为

4/0.81/0.49/0.25/0.52/0.07 亿元; 电池环节单位 GWh 投资额仍在 3 亿元以上,显著高于其 他环节。同时,投资额与产品/规模效应有关,同样产品下,龙头公司投资额有明显优势。

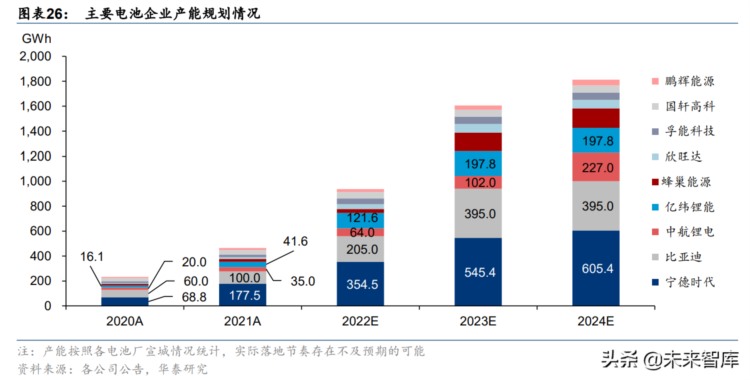

电池厂商规划产能较高,融资能力有考验。动力电池是投资密集型的成长性行业,需要企 业持续进行产能扩张以构筑竞争壁垒。据不完全统计,2021 年动力电池及关键材料领域投 资约为 11899.50 亿元(同比增加约 355%)。从子行业看,电池板块投资额绝对值较高,约 为 4742 亿元。除了宁德时代以外,其它厂商难以通过日常利润/经营现金流满足当前的扩 产规划,外部融资仍为企业的主要资金来源。由于二线厂商产能布局较高,融资能力为其 带来不确定性,产能落地情况仍需后续跟踪。

生产:极限制造夯实护城河,份额协助精进工艺

技术掌控与极限制造为护城河关键一环。电池的生产工艺流程多、工艺控制难度大、且技 术仍然在持续迭代,后发企业仅靠资本开支难以实现弯道超车。龙头公司工艺积累较高, Know-how 能力构筑生产的护城河,同时针对工艺优化和自动化水平提升投入更高,在降低 材料损耗与产品不良率的同时,生产效率进一步提升,人工/能耗成本低于同行水平。规模 化生产是降低采购成本/精进生产工艺的重要途径,制造能力/车企订单/产能投放均缩窄了二 线企业向前跃进的窗口。

研发:研发投入具备门槛,高研发需有高营收支撑

电池厂商的研发费用率普遍位于 3%-9%之间,各家费率水平维持相对稳定;但各家研发投 入的金额相差甚远。比如宁德时代 2021 年研发费用率为 6.26%,与亿纬锂能、鹏辉能源、 欣旺达相比处于中等水平,但宁德时代研发支出高达 76.91 亿元,为同期欣旺达/亿纬锂能/ 鹏辉能源的 3.3/5.9/31.3 倍,甚至高于部分二线公司动力电池业务的收入水平。头部企业高 营收可以摊薄研发费率,支撑更高的研发投入,从而筑起更深护城河。

产品:大单品优化资源利用率,多产品贡献向上可能性

在产品策略上,主要有大单品和多产品两个方向。大单品策略下:终端企业车型放量波动 性较大,龙头企业方可保障单型号产品有较高装机量。对于二线电池厂商来说,需要准备 出主打产品,能够在成本或安全性上拥有独到优势,让车企愿意采用新产品。一般企业会 采用“标准化电芯+定制化模组”策略,标准化电芯供应多家企业,再针对终端客户需求进 行模组改进。在减少单个电芯研发费用的同时,增加产线利用效率,实现管理优化。多产 品策略下:企业产品设计思路与龙头企业接近。由于车企技术对于电池路线选择有路径依 赖,采用龙头公司技术路线可以方便提供二供备选。该策略对于研发投入/工艺控制要求较 高,多点出力容易造成资源浪费。(报告来源:未来智库)

原料:原料控制贡献差异化,锂矿布局凸显重要性

原料成本占比较高,上游布局对企业盈利能力有显著影响。电池四大材料中,正极直接材 料占比在 80%-90%,电解液在 70%-80%,负极和隔膜相对较低,在 40%-60%左右。电池 环节整体来看,直接材料成本占比在 75%左右,企业对于原材料的控制能力能够贡献差异 化盈利。锂资源持续紧缺,根据百川盈孚数据,碳酸锂价格从 21 年年初的 5.5 万元/吨,一 路上涨,在 22 年 3 月曾达到 51.7 万元/吨,对电芯成本影响很大。碳酸锂价格每上涨 1 万 元/吨,单位 KWh 三元(523)电池成本就要上涨 8.3 元,单位 KWh 磷酸铁锂电池成本就 要上涨 6.6 元。企业在锂矿端的布局在成本比拼中显得尤为重要。

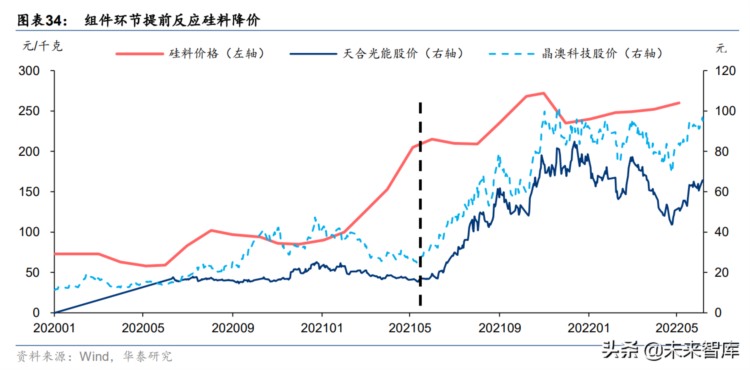

他山之石:组件行情有望再现,盈利预期双重提振

电池环节行情或可复刻组件走势。参考光伏走势,21 年 6 月组件企业市值明显上涨,提前 反应硅料价格下降,原材料紧缺下一体化厂商在生产经营和估值上具备优势。硅料价格下 降,组件厂商盈利能力修复,同时预期提升,带来双重提振。我们认为电池环节走势有望 复制组件行情,以碳酸锂为代表的原材料端价格下降有望使电池企业再现盈利修复和预期 提升共振行情。

行业展望:二线迎来突围机会,关注有阿尔法企业

从动力电池厂商看,非龙头公司在研发投入/大规模生产制造经验/客户放量稳定性上仍有劣 势,适宜的产品策略和优质的客户定点是公司放量的保障,稳定的融资渠道和如期落地的 产能是电池厂商后续竞争的重点,在上游产能紧张时期,上游布局是稳定生产和支撑利润 的重要保障。国内和欧洲储能市场高增长,高景气市场下渠道是厂商竞争的关键,头部储 能厂商通过渠道放量优势,有望实现业绩快速增长,产能扩张后进一步构筑原材料采购和 生产优势,走出公司成长的阿尔法。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站