摘要:光伏行业正在迎来黎明自2018年10月19日大盘见近期低点以来,光伏板块成为了估值修复的热点板块之一。在不到一个月的时间内,隆基股份、通威股份、阳光电源、林洋能源等主业在光伏领域的股票,股价不断创出新高。其中,通威股份从最低点4.96元一路...

光伏行业正在迎来黎明

自2018年10月19日大盘见近期低点以来,光伏板块成为了估值修复的热点板块之一。在不到一个月的时间内,隆基股份、通威股份、阳光电源、林洋能源等主业在光伏领域的股票,股价不断创出新高。其中,通威股份从最低点4.96元一路上涨至最高8.44元,以70%左右的涨幅成为光伏板块估值修复的急先锋。

在这一篇中,我们就以通威股份为核心来复复盘。主要是个人的投资笔记,不作为投资建议。

很多人了解通威,是通过水产饲料的。20世纪80年代初,在改革春风的吹拂下,年仅18岁的刘汉元开始了独立的人生征途。在工作之余,他先是发明了“渠道金属网箱式流水养鱼技术”,填补了国内水产养殖领域空白;后建成了通威的前身科力饲料厂,正式进军在当时十分看好的水产饲料行业。

经过十多年的奋战,通威的水产饲料在全国乃至全球市场占据着首位,其中的鱼饲料更是声名远扬,号称国内每三条鱼中就有一条食用的就是通威饲料。

将总部从眉山搬迁至成都之后,刘汉元不满足于只做水产饲料的龙头,逐步开始介入新能源行业。在“拥硅为王”的年代,2007年通威集团通过成立四川永祥,正式涉足光伏行业的上游多晶硅料,当年的建设目标是年产1000吨多晶硅。

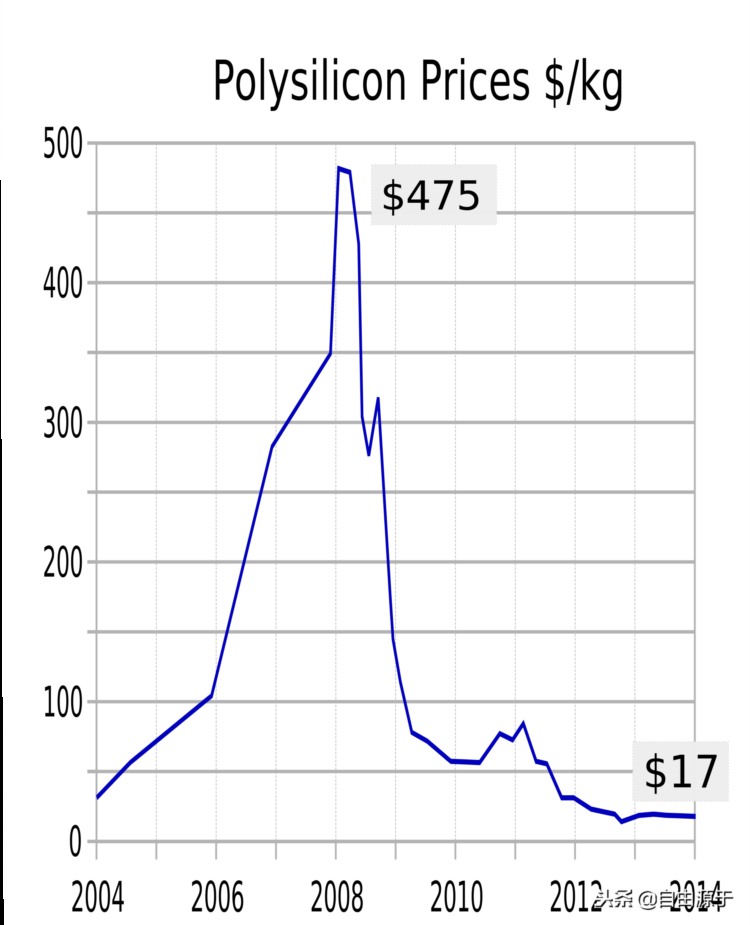

2008年9月,迎接首期多晶硅项目正式投产的是全球范围的金融危机,当时“两头在外”的光伏行业受到重挫,多晶硅价格大幅跳水,这让当年豪赌多晶硅的企业很受伤,比如曾经的中国首富无锡尚德的施正荣和江西赛维的彭晓峰,就是从那时开始一蹶不振。同样,四川永祥也不例外,2008年2月,通威股份一度以1.91亿元的价格收购了通威集团与巨星集团合计持有的永祥股份50%股权。而2010年时,永祥股份的这笔资产又被重新转回了通威集团。

这个时候,我们看到刘汉元的选择是将当时明显亏损的四川永祥从股份公司退回到集团公司,继续孵化,等待时机。在刘汉元看来,那两年把永祥的多晶硅业务抓起来没有太大意义。通威的策略是,在产业低谷时让永祥先好好调整休憩。企业只有安全地活下去才能迎来新的一天,否则一切都不可能发生了。

光伏行业的景气一直到2014年才慢慢恢复,四川永祥也在连续多年的亏损之后,再度启动了四氯化硅冷氢化节能降耗技改项目,第二年即顺利投产,产能突破15000吨/年,跃居全国前三。

多晶硅历史价格(单位:美元/公斤)

从这个案例,我们可以看出,双主业公司的一个优势,即可以通过先行的主业所产生的源源不断的现金流,来帮助后发的主业度过行业的低潮期,坚持下来。

2016年,“饲料大王”通威股份在光伏领域连落三子。先是通过非公开发行股份的方式,再次从控股股东通威集团等手中将四川永祥(多晶硅)、通威新能源(光伏电站)注入上市公司。这个时候四川永祥的多晶硅业务已经脱胎换骨,拥有了1.5万吨的产能。到了2017年6月,通威股份决定对产线进一步升级优化,通过1.6亿元的投资再提升5千吨产能,从而达到年产2万吨多晶硅的产能规模。

在2016年的下半年,通威股份再次以发行股份的方式将合肥通威(电池片)收入囊中。实际上,合肥通威的前身就是合法赛维,正是2008年的金融风暴,加上欧美等国对我国光伏产品实施“双反”以及江西赛维自身经营不善的影响,导致其于2013年接近破产。当年的10月,通威集团决定收购合法赛维100%的股权,随后恢复了生产。截止2015年,合肥通威的高效多晶硅电池片的产能达到了1.6GW,当年销售1.58GW,实现了32.88亿元的营业收入。

进入2017年之后,通威股份进入了产能跃进的阶段,其主要的扩产计划包括:

2017年9月20日,通威太阳能工业4.0高效电池生产线投产

2018年10月31日,包头通威高纯晶硅项目正式投产

这里面,特别值得一提的是通威的“渔光一体”光伏电站的思路。

理论上,按通威的估算,全国有4500万亩池塘,2/3在中东部地区,这些池塘上若都建成光伏电站,就可以和当前全国发电装机总量相当,前景广阔。通威在农村市场深耕三十余年,拥有超过15000家下沉到村镇的饲料销售网点,拥有上千万的忠实用户。在面对内地光伏与水产两个行业的发展瓶颈的时候,通威积极发展自身优势,将两种跨度非常大的行业进行了有机结合。

2017年,刘汉元在接受第一财经记者采访时表示,公司正在构建新的“渔光一体”项目能充分发挥土地效益,“未来鱼塘里叠加新能源发电技术,3—5年就会实现平均3000元/千瓦的发电成本,每度电成本也会继续降低至0.3元。”

同时在光伏产业链的上、中、下游发力,我们可以看出通威股份和刘汉元是做了多年的深入思考的,选择特定环节切入,同时又有产业链协调,特别是下游的“渔光一体”更是能够发挥通威自身在水产饲料行业几十年的积累,有助于“渔业+光伏”双主业的互相促进。

很多的企业都死在了盲目做大、闭着眼睛扩张上,通威会不会最终也走上这条不归路?

我想,这是每一个关注通威的人,都需要深入思考的地方。大,并不意味着一定强。大而无当,有可能会让企业死在自己手里,被自身累积的债务泥潭一步一步拖入深渊。

在所有的报道中,我们特别注意到,每一次通威股份和刘汉元都会强调成本,行业的最低成本。

在10月31日包头项目投产仪式上,据永祥股份董事长段雍介绍:该项目正式投产,基于永祥在多晶硅研发、生产领域已经取得的行业领先地位,充分应用十多年来的技术积累和科研成果,在工艺设计先进性、系统运行可靠性、自动化、信息化等方面进行了数十项优化和提升,生产循环体系的综合能耗有望实现全球行业最低;主要经济技术指标蒸汽、硅粉、氢气、氯气的消耗水平,达到全球领先水平。项目超过70%的产品能满足P型单晶和N型单晶的需要,逐步替代进口产品,实现高纯晶硅“中国制造”,产品质量进一步提升的同时,生产成本降至4万元/吨以下,进一步巩固了永祥在晶硅行业的领先地位。

4万元/吨是个什么概念呢?

研究机构Solarzoom认为:

2019年多晶硅产能及成本(数据来源:SolarWit)

我们再来看看电池片,2018年上半年,“公司(太阳能电池)成本仅为行业水平的50-60%”,随着通威5.5GW新产能的如期投产,又将拉动其太阳能电池加工成本10%左右的降幅,这又将进一步提高通威股份的盈利能力。

最近,我们在黑鹰光伏的公众号上看到:最新的消息是:通威太阳能已经实现连续50个月持续盈利,连续50个月开工率100%,连续50个月满产满销,再一次刷新了光伏行业新纪录。特别是在531后整个产业链和资本市场均遭受重创的背景下,这样的成绩尤为难得。

2017年,通威太阳能电池产能仅占全球产能的4%,但利润却占全球电池片行业的80%以上,继续保持全球电池环节利润第1,市占率第1,生产指标第1。公司成立至今,实现连续5年重大安全0事故,重大环保0事故。

2017年,通威太阳能电池环节非硅成本仅为中国光伏行业协会公布的电池环节平均非硅成本的60%;行业产能利用率平均只有80%,但通威太阳能产能利用率超过110%;行业平均毛利率只有10%,通威太阳能毛利率为17.28%,各项数据远超行业平均水平。同时,从公开可查询电池片业务单独披露上市公司中,通威太阳能的盈利能力位于第一位。

2018年1月24日,根据中国光伏协会在光伏协会年度总结报告中的数据显示,通威太阳能在成本仅为行业水平的50%-60%情况下,电池转换效率、良品率、CTM值等质量指标均处于行业领先水平。

而在光伏产业权威分析机构 PV InfoLink发布的2018 上半年电池片出货排名中,“通威太阳能以超过2.5GW的出货量位居榜首。”这也是通威太阳能继2017年度出货量排名第一后第二次荣登PV InfoLink出货量排行榜首位。

通过以上这些数据,我们可以深刻的体会到通威股份对于光伏产业的成本控制能力。看过我们之前总结费雪投资理念的文章读者,可能会马上想到费雪关于“低成本的生产运营”的精辟论述,我们在这里再次引用:

费雪对于低成本的生产运营十分推崇,他认为真正的保守型投资,一家公司即使不是全部的产品线,也需要是绝大部分的产品线,在全行业中或者是成本最低的,或者和主要竞争对手一样低,并且在可预见的未来能够持续如此。

这背后的深层次原因,在于两点深刻的洞察:

1. 当经济处于下行周期时,企业普遍议价能力不高,更低的成本使得即使主要产品的销售价格随着经济周期一同下行,企业仍然能够维持必要的利润。而此时,成本更高的竞争对手却可能出现亏损局面,从而被迫减产、停产、甚至倒闭。这将会导致减产停产企业的在手订单转移至更低成本、仍在生产的企业(量增),同时由于供给减少,销售价格的下跌趋势会有所减缓、甚至止跌反弹(价稳)。

2. 在同样的价格水平下,成本更低的企业,能够获得更多的利润,进而无需外部融资来支持企业的发展。而成本更高的竞争对手,由于较少的利润,无法通过内部产生的资金来支持发展,或者通过增发新股进行股权融资(股权稀释),或者通过借贷进行债权融资(加重财务负担),从而让投资者受损或者降低了投资的安全性(财务风险加大)。

我想通威为这个论述做了很好的注脚,在今年光伏行业531新政的强力影响下,正是低成本让通威保持盈利,也正是低成本让通威敢于逆势扩张。

2018年11月1日上午,北京召开民营企业座谈会。此次座谈会是改革开放四十年以来,极为罕见的高层面民营企业座谈会。

此次,共有5家涉及光储领域的民营企业代表参加座谈会。十一届全国政协常委、全国人大代表、通威集团董事局主席刘汉元参加了会议,并作为10位企业家代表之一,代表新能源行业,围绕光伏产业和能源转型进行了发言。

刘汉元先生在民营企业家座谈会上就光伏行业发言

此次发言,刘汉元先生一共谈了三个方面:

一是光伏产业的现状与未来。现状:2017年产值超过5000亿元,占据了全球70%以上的份额,规模全球第一;未来:实现非化石能源占比2020年20%、2030年30%、2050年超过50%的目标。

二是光伏行业在531新政之后遇到的困难。政策“急刹车”给行业带来危机(市值损失3000多亿,关停资产规模超过2000亿,行业收到重创),非技术因素推高了国内光伏发电成本(目前各项税费占据1/4的成本,光伏补贴拖欠普遍在两年以上,加剧了企业的资金压力),和产业政策难以满足我国能源转型的需要。

三是提出三点建议。分别是推动能源革命,明确可再生能源方向;减免可再生能源税费,推动平价上网加速到来;和推动光伏产业健康发展,为“蓝天保卫战”多做贡献。

在民营企业家座谈后之后,国家能源局在第一时间表态将会重点支持光伏行业的大力发展,在2022年之前陆续去补贴,不会一刀切的推进平价上网进程,同时考虑将“十三五”末的光伏装机产业目标从105GW上调至210-230GW,即未来每年市场的新增量大约为20-30GW。

这一系列事件的叠加,推动了近期光伏板块的整体估值修复。从复盘的角度,我想正是以下几点共同推动了通威股份成为整个板块反弹的急先锋:

所以,这三者的共同合力,成就了这一类通威股份的大反弹。

最后,补充一句,从价格的角度,光伏行业的龙头企业,像隆基股份和通威股份等,其价格近期的反弹已经达到或者接近之前531新政推出后断崖式下跌后的放量换手的位置,从技术的角度来看,短期已经不易再追涨了。

光伏代表企业三季报